共働き世帯の増加と、住宅価格の高騰。

この2つの側面から、近年では夫婦の収入を合わせて住宅ローンを組む「ペアローン」や「収入合算」の利用者が年々増えています。

どちらも2人の収入を活かして借入額を増やせる点は同じ。しかし、ペアローンは夫婦それぞれが別々のローン契約を結ぶのに対し、収入合算は1本のローン契約で夫婦の収入を合算するなど、仕組みが異なるため、メリットやデメリットに大きな違いがあります。

【ペアローンとは?】

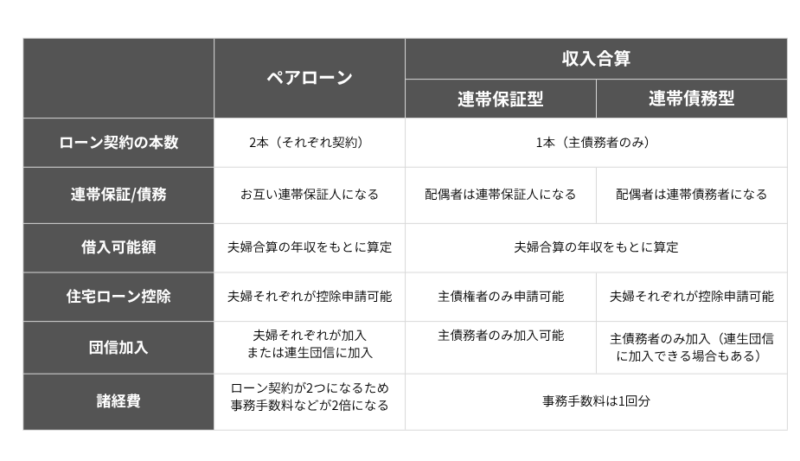

夫婦それぞれが「主たる債務者」となり、別々に住宅ローン契約を結び、同じ物件を購入するために2本のローンを同時に契約する方法です。

返済は各自がそれぞれ行い、夫婦で互いに相手の連帯保証人になります。

収入に大きな差がなく、お互いの収入を最大限に活用したい世帯や、住宅ローン控除のメリットを最大限に受けたい世帯にオススメです。

1)メリット

●夫婦の年収を合算した額がローン審査対象となるため、単独契約より借入可能額が大きくなる傾向にあります。

●夫婦それぞれが住宅ローン控除の対象になります。

●個々の収入や返済プランに合わせて、それぞれが金利や返済期間を決められます。

●各々が団体信用生命保険(団信)に加入できるため、契約者に万が一のことがあった場合、そのローンについては以降の支払いが不要になります。

また連生団信に加入した場合は、どちらか片方に万が一のことがあれば、両方の住宅ローンの残額がゼロになります。

2)デメリット

●契約が2本になるため、諸費用(ローン手数料、印紙税など)が収入合算より高くなる傾向があります。

●契約が2本になるため、手続きが複雑になる傾向があります。

●連生団信でなく一般的な団信にそれぞれ加入した場合、どちらか一方に万が一のことがあった場合でも、もう片方は自身のローンを返済し続ける必要があります。

【収入合算とは?】

夫婦どちらか一方が主債務者となり、もう一方が連帯保証人または連帯債務者として収入を合算する方法です。ローン契約は1本ですが、一般的に借入可能額は夫婦合算の収入を基本に算定されます。

夫婦間で収入差がある家庭は、ペアローンより収入合算がオススメ。収入が多いほうを主債務者、少ないほうを連帯保証人(連帯債務者)として契約すると良いでしょう。

また同じ収入合算でも、連帯保証型と連帯債務型で条件に違いがあるのでご注意ください。

1)メリット

●住宅ローンの審査時に、2人の収入を合算して申告できるので借入金額の増額が期待できます。

●契約が1本なので、諸費用(ローン手数料、印紙税など)を単独契約同様に抑えられます。

●契約が1本で済むため、名義や返済が一本化され、契約も手続きもシンプルです。

2)デメリット

●住宅ローン控除の対象が、主債務者(1人)のみです。ただし、連帯債務型の場合は、それぞれが住宅ローン減税を申請可能です。

●団信に加入できるのは主債務者(1人)のみなので、連帯保証人に万が一のことがあった場合もローンの残債は変わりません。

ただし、連帯債務型の場合は、連生団信に加入できることもあり、この場合は主債務者・連帯債務者のいずれかが死亡または高度障害になれば残債がゼロになります。

【それぞれの違いを比べて見ると?】

それぞれの特徴を整理し、住宅ローン控除の利用可否、諸費用、将来のリスクなどを考慮した上でご自身に合った借入方法を選択しましょう。