世界有数の地震大国、日本。

過去30年間だけでも、阪神淡路大震災、東日本大震災、熊本地震、能登半島地震など、甚大な被害を及ぼした大地震に繰り返し襲われました。

その件数は近年ますます増加傾向にあり、多くの人が万が一の備えの重要性を実感しています。

そこで今回は、地震の災害リスクに備える「地震保険」を特集。押さえておきたい基礎知識に加えて、気になる割引制度についても解説します。

【地震保険の概要】

地震保険とは「地震・噴火・津波を原因とする火災・損壊・埋没・流失による損害を補償する保険」です。

政府と民間の損害保険会社が共同で運営している「官民共同の保険」で、どの損害保険会社でも地震保険の補償プランは一律。補償内容、保険金に違いはありません。

地震保険は単体で加入できず、火災保険とセットでの加入が必須です。

たとえ火事が原因であっても、地震、噴火、津波による建物・家財の損害は火災保険で補償されないため、これを補うものとして地震保険が誕生しました。

POINT

●単独加入は不可

必ず火災保険とセットで契約する必要があります。火災保険加入時に地震保険を付帯していない場合、火災保険の契約途中でも地震保険に加入できます。

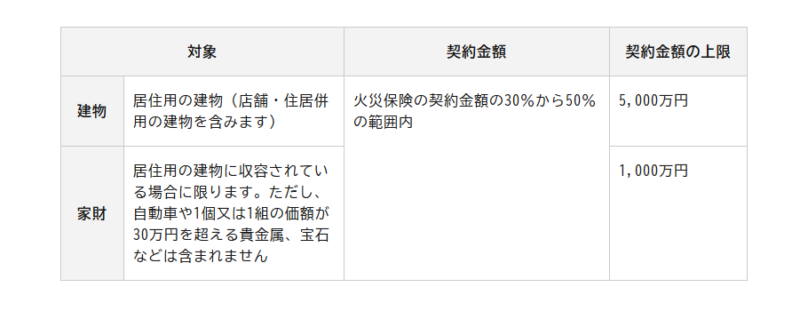

●補償額の上限

地震保険の対象は建物と家財で、それぞれ加入する必要があります。

契約金は火災保険の保険金額の30%~50%の範囲内で設定され、建物は5,000万円、家財は1,000万円が上限です。

出典:政府広報オンライン

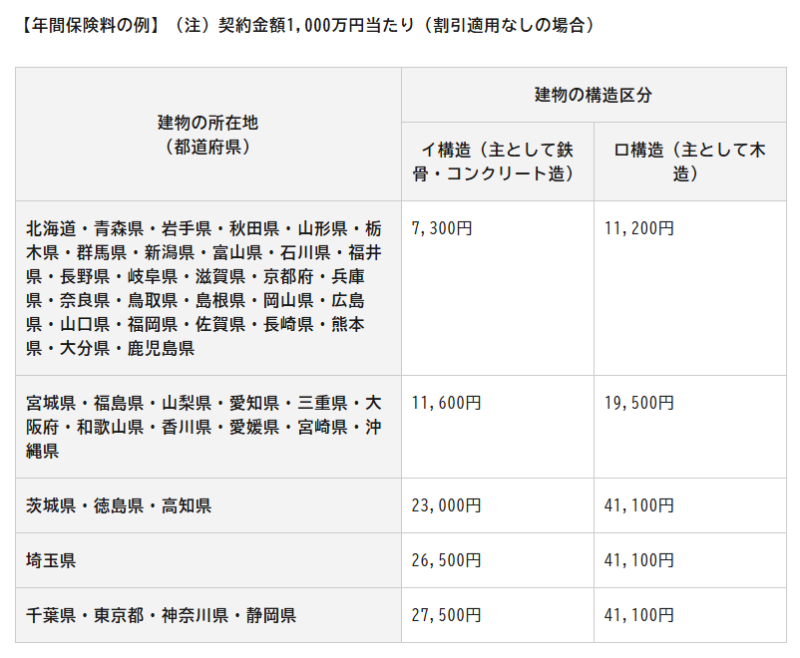

●保険料

保険料は住んでいる地域(都道府県)と建物の構造で決まります。一般的な戸建住宅は、ロ構造に該当。

山形県の戸建住宅の場合、契約金額1,000万円あたりの年間保険料は11,200円(2022年10月改訂版の保険料、割引なしの場合)です。

保険料についての詳細は財務省「地震保険制度の概要 地震保険の保険料」をご覧ください。

出典:政府広報オンライン

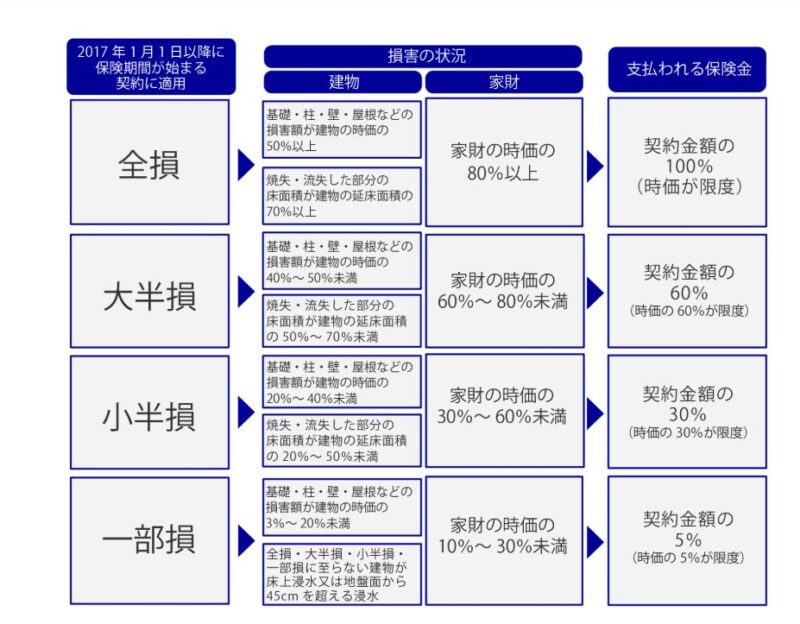

●損害の認定

損害の程度により「全損」「大半損」「小半損」「一部損」の4段階で区分され、それぞれに定められた保険金が支払われます。

出典:政府広報オンライン

●所得控除の対象

地震保険料は所得控除が受けられます。

保険料の控除については、国税庁「地震保険料控除」をご覧ください。

所得税:地震保険料の全額(最高50,000円)

個人住民税:地震保険料の2分の1(最高25,000円)

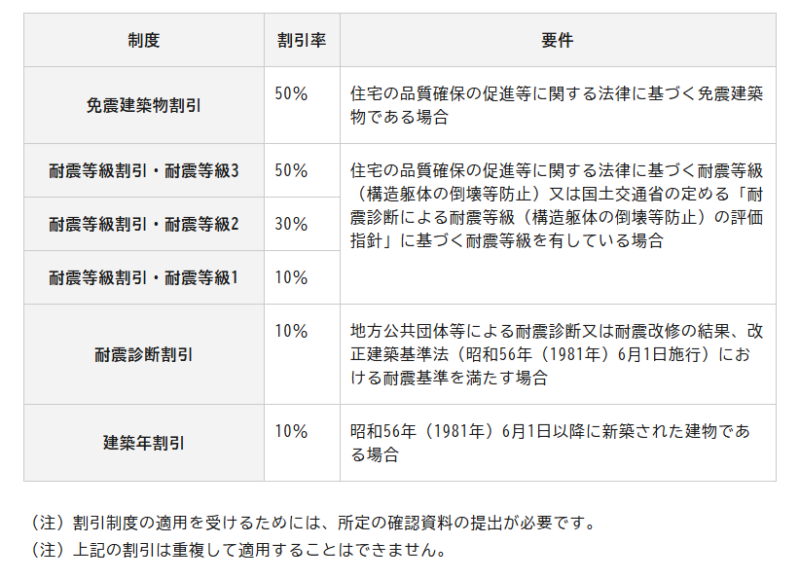

【保険料の割引制度】

地震保険の保険制度には、耐震性能などに応じた割引制度があります。

割引制度の中で、新築戸建住宅に関係が深いのは、耐震等級割引。耐震等級3であれば、割引率が最大の50%です。

〈保険料の例〉

山形県内で耐震等級3の木造戸建住宅を建てた方が、1,000万円の地震保険に加入した場合

11,200円(1,000万円あたり保険料)×0.5(耐震等級割引適用)=5,600円

※2025年10月現在の保険料

また地震保険は最長5年までの複数年契約が可能で、複数年一括払いの場合は、保険料が割引されます。契約年数は火災保険の契約期間に合わせて設定可能です。

地震保険は、大規模災害からの生活再建を支えるセーフティーネットです。

もしもに備えて加入を検討するだけでなく、いざという時スムーズに利用できるよう、しっかり制度を理解しておいてくださいね。