団体信用生命保険(団信)は、住宅ローンを組むにあたって、多くの民間金融機関が加入を必須としている生命保険です。家を建てる際には、ほとんどの方が住宅ローンを利用するだけに、内容をしっかり理解しておきたいところ。

また近年では、特約付き団信、ペアローン用の団信など、現代の多様なニーズに応える商品が登場し、関心を集めています。

この機会に、住宅ローン利用者が知っておくべき団信の基礎知識や選び方のポイントをチェックしておきましょう。

【団体信用生命保険(団信)とは?】

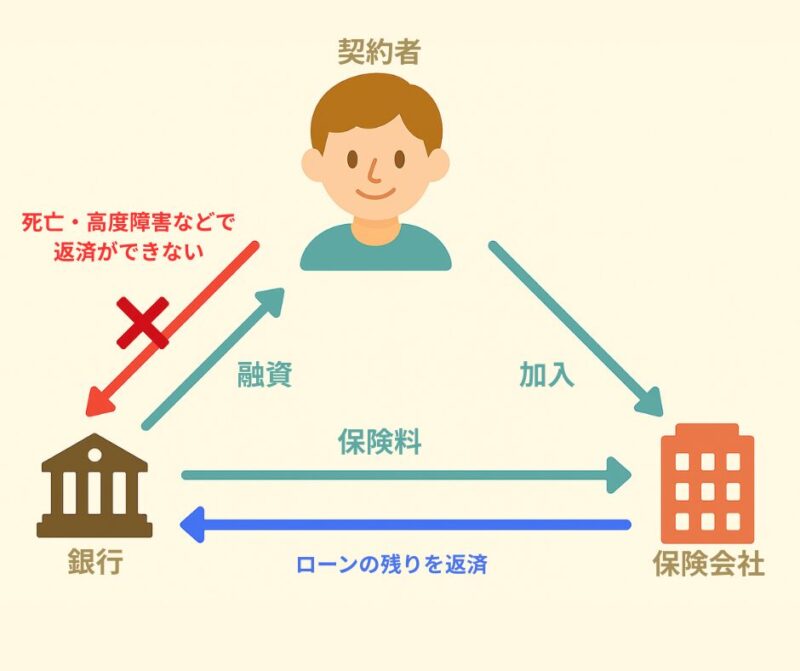

住宅ローンの返済中に契約者が死亡、または高度障害状態になった場合、ローン残高を肩代わりして完済する生命保険です。民間金融機関の住宅ローンではほとんどの場合、加入が義務付けられています。

なおフラット35や一部の民間金融機関の住宅ローンでは、団信加入が必須ではなく任意です。加入を見合わせる場合は、自身で生命保険に加入するなど、万が一に備える方策を検討しておきましょう。

長く続いた低金利時代、各金融機関は金利以外での差別化を狙い、団信の保障内容の充実化を図ってきました。またペアローン利用者の増加に対応した団信など、時代のニーズに応えるさまざまな保険商品が登場しています。代表的なものをいくつか見てみましょう。

【多様なニーズに応える団信】

⚫︎特約付き団信

基本の死亡・高度障害保障に加え、がん、三大疾病、八大疾病などに関する特約を付加し、さらに手厚い保障を受けられる団信です。

⚫︎引受緩和型(ワイド団信)

健康告知の項目が少なく、加入条件が緩和されている団信です。持病や通院歴がある人でも加入できる可能性が高まります。

⚫︎連生団信・ペアローン団信

ペアローンを組んだ場合に、夫婦のどちらか一方に万が一のことがあった際、両者のローン残高が完済される「連生型」の団体信用生命保険です。

金融機関によって連生団信、ペアローン団信などさまざまな呼び方があります。

続いて、団信を選ぶ際にぜひ検討したいポイントを見ていきます。

【団信を選ぶ際の検討ポイント】

⚫︎団信込みで住宅ローンを検討する

住宅ローン商品を選ぶ際は、ローン単体で考えず、団信の内容も加味して検討しましょう。中には、所定の団信に加入すると金利が優遇される住宅ローンも。

また特約を付ける際は多くの場合、その保険料が住宅ローンの金利に上乗せされます(金融機関によっては住宅ローンと団信の支払いが別々の場合もあります)。

ローン+保険料トータルで支払額を判断してください。

⚫︎保険料や保障内容を比較検討する

保険料や保障の上限、免責事項などは、選ぶ団信によってそれぞれ異なります。ご自身の条件に合うものを選択しましょう。

⚫︎既存の生命保険を見直す

特約付きの団信に加入する場合、保障内容が既存の生命保険と重複する可能性があります。特約を付けて加入中の生命保険を解約する場合と、特約を付けず既存の生命保険を継続する場合、どちらのメリットが高いか検討してください。

- 団信の加入可否を確認する

持病や通院歴がある場合、通常の団信に加入できないことがあります。

その場合は、健康告知の項目が少ない引き受け緩和型(ワイド団信)や、団信加入が必須でない住宅ローン(フラット35など)を検討するといった選択が可能です。

なお、団信に加入しない場合は、他の生命保険への加入や、既存の生命保険の見直しなどで万が一に備えましょう。

近年では住宅ローンの返済期間を、一般的な35年から40年や50年に長期化する動きが活発になっています。長期にわたってしっかりリスク管理できる団信を選び、万が一に備えましょう。

また、長期ローンを組んだ場合、特約の保障期間も長くなるので、特約内容を重視する傾向も高まっています。

次回のコラムでは、団信の特約について詳しく見ていきます。