マイホームを建てる方は、ほとんど住宅ローンを利用します。それだけに住宅ローン減税の動向は気になるところです。

住宅ローン減税は期限のない恒久的な制度ではなく、減税措置は「租税特別措置(そぜとくべつそち)」 として延長を繰り返し、その都度、改定が加えられてきました。

2026年から2030年まで制度が5年間延長されるにあたっても、いくつか変更点が盛り込まれています。

2026年以降の住宅ローン減税のポイントを順に見ていきましょう。

まずは、住宅ローン減税の概要から簡単にご説明します。

【住宅ローン減税とは?】

一定の条件を満たした場合、住宅ローンの残高に応じて所得税が0.7%控除される制度です。所得税で控除しきれない場合は住民税の一部も控除されます。

控除期間は新築住宅が13年、既存住宅(中古住宅)が13年または10年です。

控除の対象となる借入限度額は新築住宅、既存住宅でそれぞれ異なり、住宅の性能や世帯構成によっても変化します。

またリフォーム、リノベーションでも制度を利用可能です。

【2026年以降の住宅ローン減税のポイントは?】

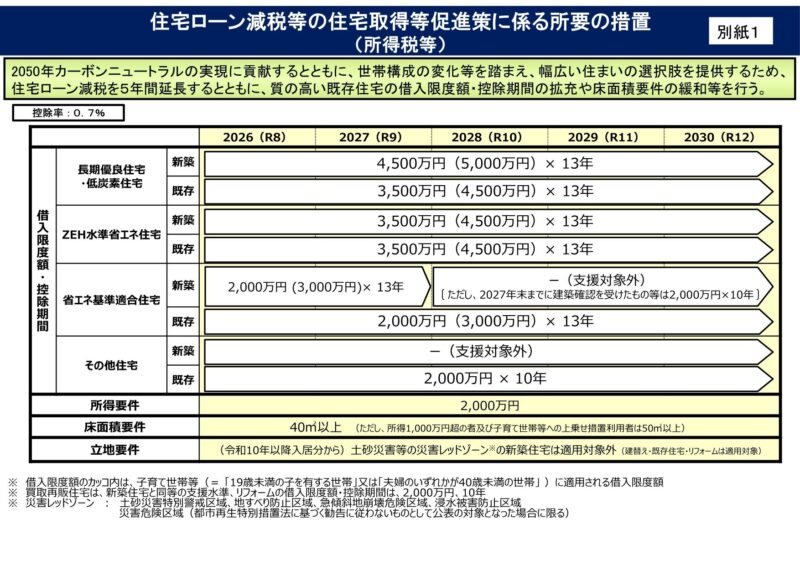

下の表は、2026年以降の住宅ローン減税のポイントや改正の概要をまとめたものです。

今回、既存住宅やコンパクトな住宅の支援が拡充されました。

●住宅ローン減税の適用期間が5年延長

表の内容が適用されるのは2030年12月31日までに入居した場合が対象です。

●省エネ性能が高い住宅の借入限度額を優遇

2050年のカーボンニュートラル実現を見据えて、新築住宅、既存住宅とも省エネ性能が高い住宅ほど借入限度額が大きく設定されています。

また、省エネ性能の高い既存住宅に関しては借入限度額が引き上げられました。前年度まで、省エネ基準に適合していない住宅は2,000万円、それ以外は3,000万円だったのに対して、本年度からは省エネ性能の高い既存住宅の最高借入限度額が3,500万円になっています。また控除期間も省エネ基準に達しない「その他住宅」以外は13年に延長されました。

●子育て世帯、若者夫婦世帯の借入限度額を優遇

新築住宅、既存住宅ともに、子育て世帯(19歳未満の子どもがいる世帯)と若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)の借入限度額を通常より高く設定しています。

例えば「ZEH水準省エネ住宅」の場合、子育て世帯・若者夫婦世帯は4,500万円、それ以外は3,500万円です。

既存住宅については2025年度まで世帯構成による借入限度額の違いはありませんでしたが、2026年から新築住宅同様、子育て世帯・若者夫婦世帯が優遇されることになりました。

●床面積要件緩和でコンパクトな住宅も控除対象に

前年度までは控除の対象となる床面積が50㎡以上でしたが、2026年からは40㎡以上に緩和されました。これにより1LDKから2DK程度の単身世帯向け、カップル向け住宅も制度を利用しやすくなりました。

●2028年度以降、新築の省エネ基準適合住宅は対象外に

表をご覧いただくとわかるように、新築住宅の「省エネ基準適合住宅」は2028年以降、住宅ローン減税の対象外となります。

これは、2030年に予定されている「省エネ基準適合住宅」の基準引き上げを見越した措置です。

〇現行の「省エネ基準適合住宅」

断熱等性能等級4、一次エネルギー消費量等級4

〇2030年度の「省エネ基準適合住宅(予定)」

断熱等性能等級5、一次エネルギー消費量等級6

※これは現在の「ZEH水準省エネ住宅」と同等の省エネ性能です

出典:家選びの基準変わります

●2028年度以降、災害レッドゾーンの新築住宅は対象外に

2028年以降に入居する場合、「災害レッドゾーン(土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、都市再生特別措置法に基づく勧告に従わないものとして公表の対象になった災害危険区域」の新築住宅は住宅ローン減税の対象外になります。

土地を購入する前に、ハザードマップなどを確認しましょう。

なお、建て替え、既存住宅、リフォームは引き続き対象となります。

近年、住宅取得に関わる税制控除や補助金は、省エネ性能の優れた住宅ほど優遇される傾向がますます高くなっています。

今回解説した住宅ローン減税だけでなく、住宅取得等資金に係る贈与税の非課税措置、みらいエコ住宅2026事業もその一例です。

場合によっては、「予算内に収めるために省エネ性能を下げたら、控除や補助金が減って、かえって高くついた!」というパターンもあり得ます。

建築時のイニシャルコストだけでなく、住宅資金、税制控除、補助金、省エネ性能で変化する光熱費などのランニングコストなどもトータルで考えて、家づくりを進めましょう。